1. 거주자의 사망으로 배우자가 상속받는 경우 다음의 금액을 상속세 과세가액에서 공제한다.

구분

분할기한 내에 배우자 상속재산을 분할한 경우

무신고, 미분할

배우자 상속공제액

- 5억원에 미달시 5억원을 공제

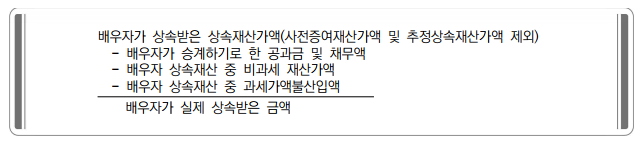

- 배우자가 실제 상속받은 금액

- 한도 : Min

① (상속재산가액 x 법정지분율) - 배우자 사전증여재산의 증여세과세표준

② 30억

5억원

2. 2009년 이전에는 배우자 상속재산 분할기한까지 상속재산을 분할하여 신고하는 경우에 한하여 배우자가 실제 상속받은 금액을 공제받을 수 있었으나, 2010.1.1. 이후 상속개시분부터는 배우자 상속재산 분할기한까지 상속재산을 분할한 사실이 확인되는 경우 배우자가 실제 상속받은 금액을 공제할 수 있다.

배우자가 실제 상속받은 금액

배우자 상속공제액 계산시 상속재산가액

상속재산가액

유의사항

총 상속재산가액

상속/유증/사인 증여한 재산, 간주상속재산, 추정상속재산

+ 상속개시 전 10년 이내에 상속인에게 증여한 재산가액

상속개시 전 5년 이내 상속인이 아닌 자에게 증여한 재산가액은 합산 제외

- 상속인이 아닌 자가 유증·사인증여 받은 재산가액

상속인에게 유증 사인증여한 재산은 차감하지 않는다.

- 비과세되는 상속재산가액

비과세 상속재산

- 공과금·채무액

장례비는 차감하지 않음

- 과세가액 불산입액

공익법인등에 출연한 재산 및 공익신탁재산

= 상속재산의 가액

배우자 법정상속분 계산시 적용

배우자의 범위

배우자 상속공제 적용시 배우자는 민법상 혼인으로 인정되는 혼인관계에 의한 배우자를 말하며, 민법상 혼인은 「가족관계등록법」에 따라 혼인신고를 함으로써 성립되므로 사실혼 관계에 있는 배우자는 상속공제의 대상이 아니다.